销售及服务税(SST)

销售及服务税(Sales and Services Tax),一般简称SST。SST是单项税制(Single Stage),只针对特定完成品制造商和特定服务行业(Specific finished goods manufacturer and certain services providers)

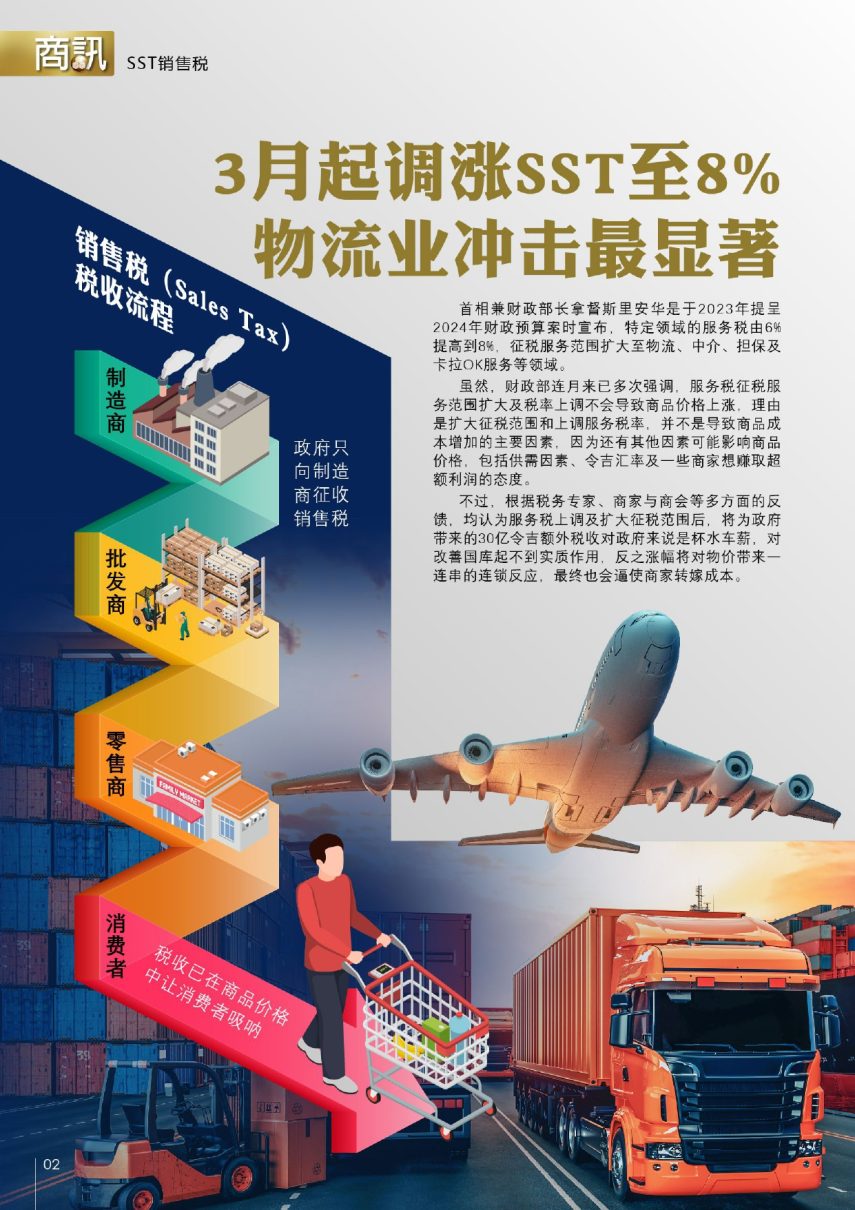

我国于2018年9月1日正式实行SST税制,一般的商品征收的是销售税(税率10%),至于被政府归纳为服务

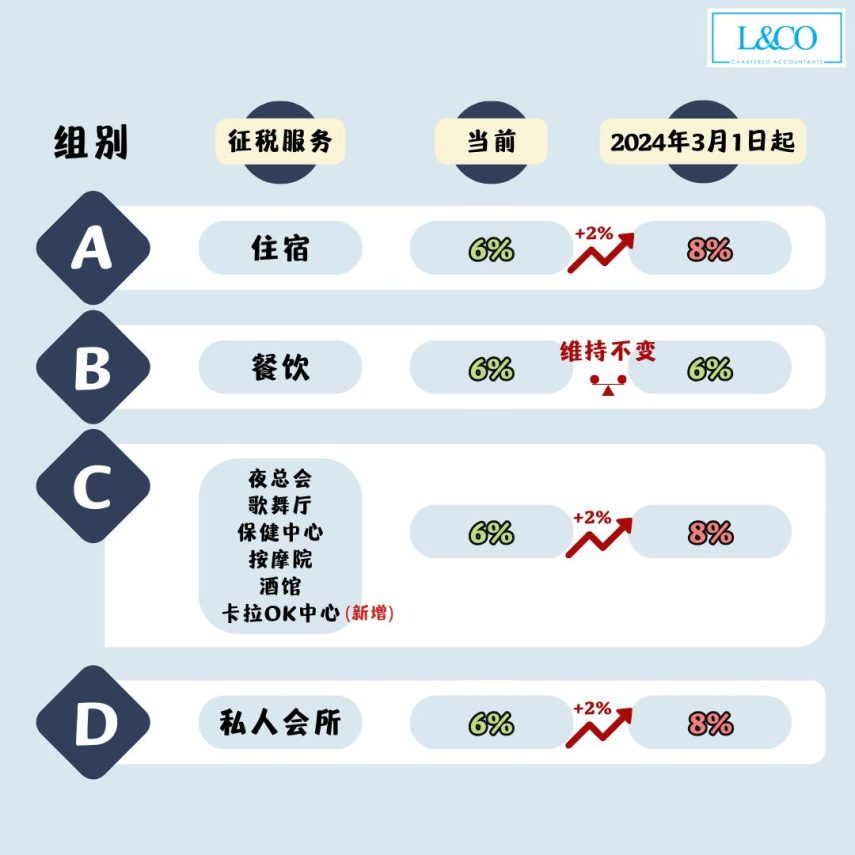

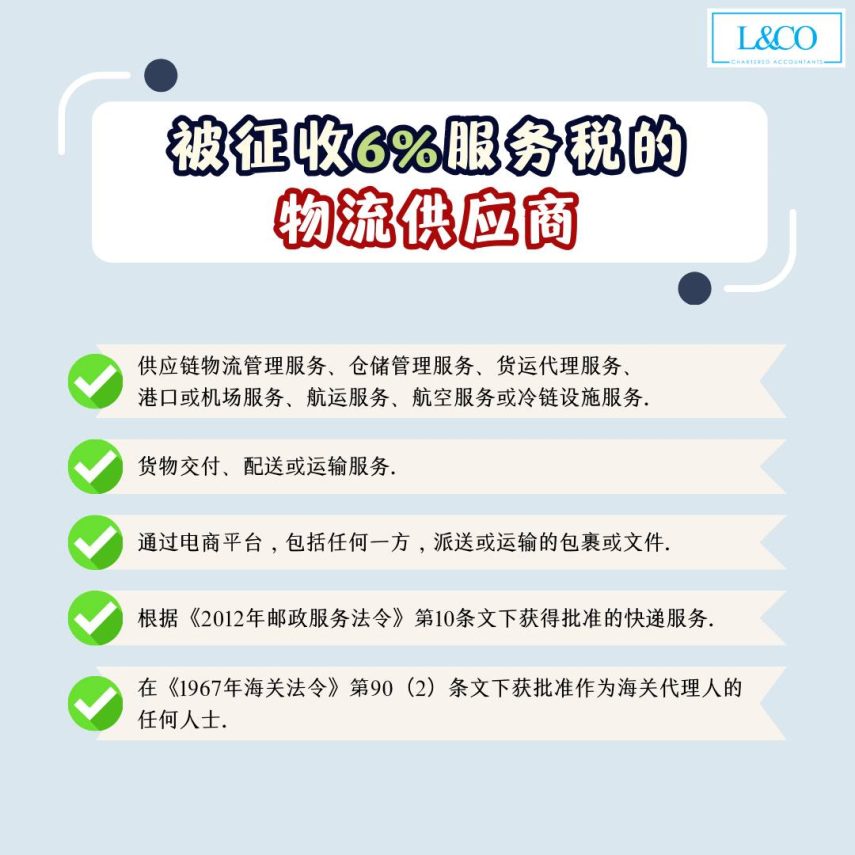

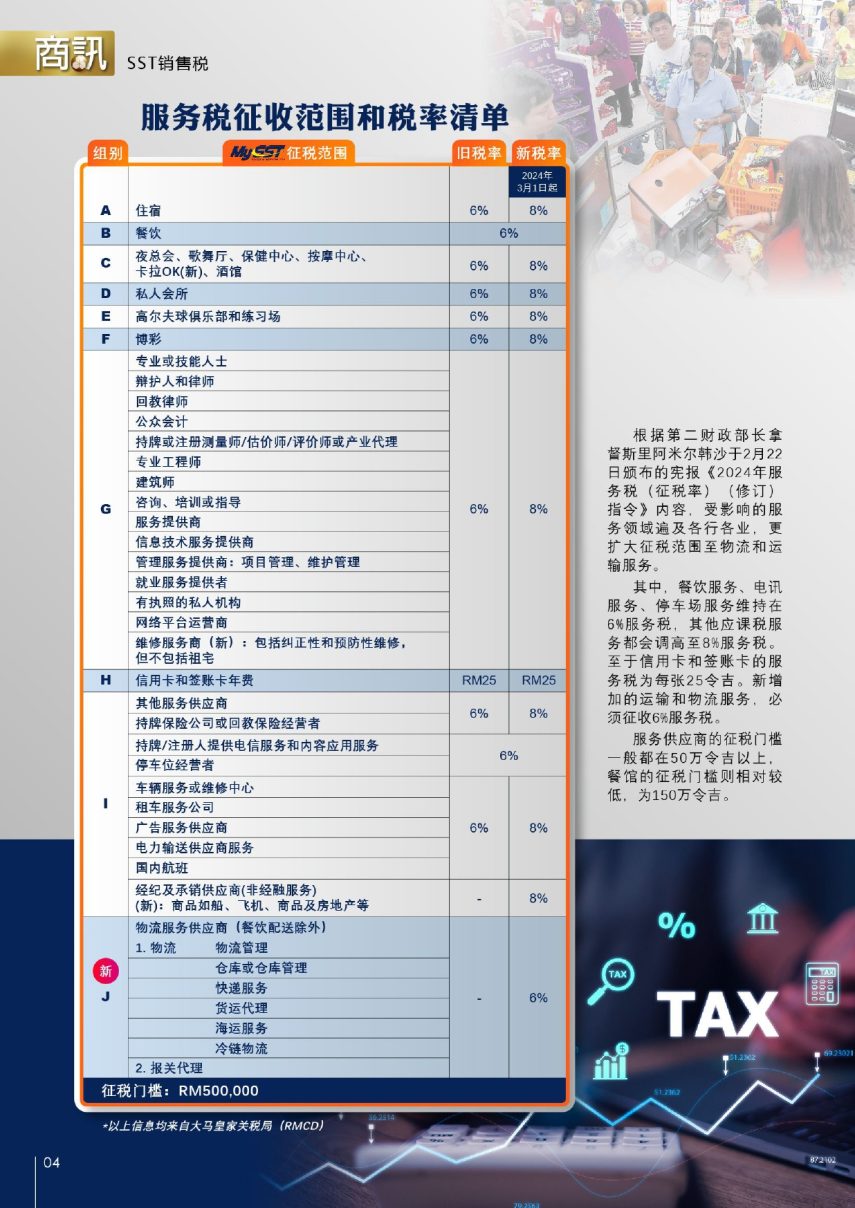

从3月1日起,除了餐饮、通讯、停车位和物流的服务税定为6%以外,其他服务从6提高至8%。

亚庇分区

JKDM, Bahagian Cukai Dalam Negeri (CDN),

Aras Bawah & 1, Menara Kastam Sabah,

Jalan Ums, 88400

Kota Kinabalu, Sabah.

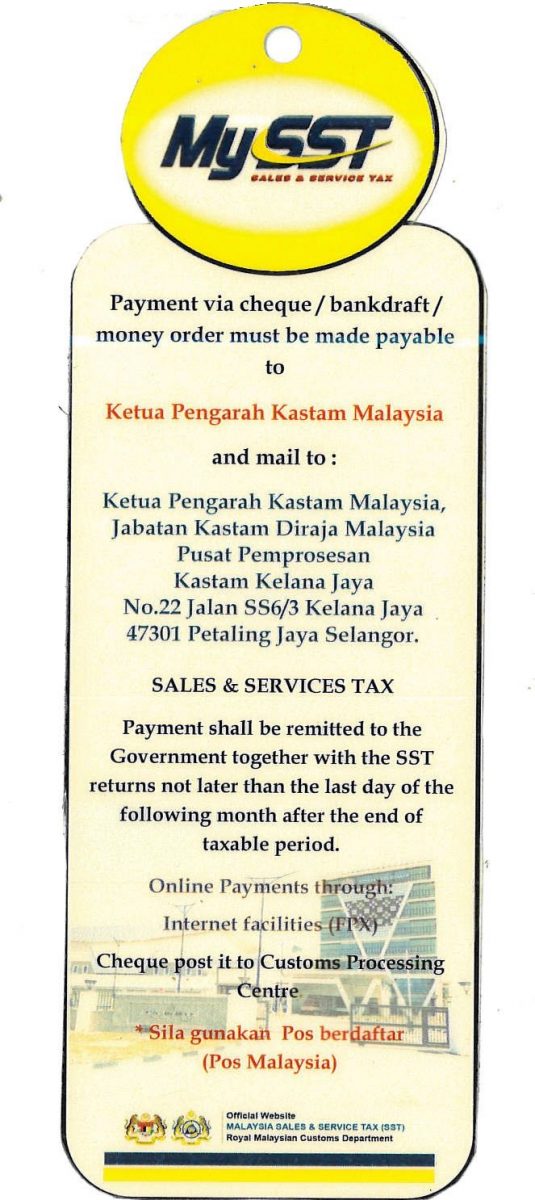

关税局官员:016-8028018(Puan Norita)/ 013-8540888(Madam Chee)

电话:088-348196/348213

传真:088- 348255

电邮:sto.sst@customs.gov.my

官方专页mySST网站:https://mysst.customs.gov.my/

关税局联络:

资料来源:星洲日报(1-3-2024)- 3月1日起SST新框架,税率6%及8%按照服务类型而定

资料来源:L & Co Accountants脸书:【29/2/2024】各领域SST 调整全指南!到底哪些领域6%哪些8%呢?( https://www.facebook.com/LANDCO.MALAYSIA )

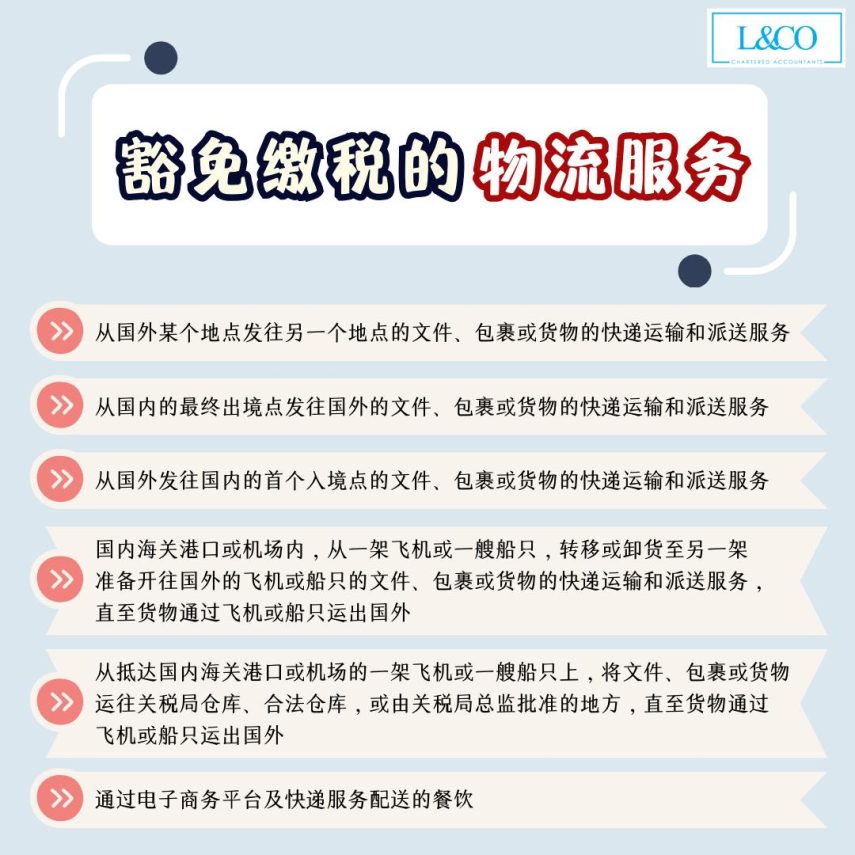

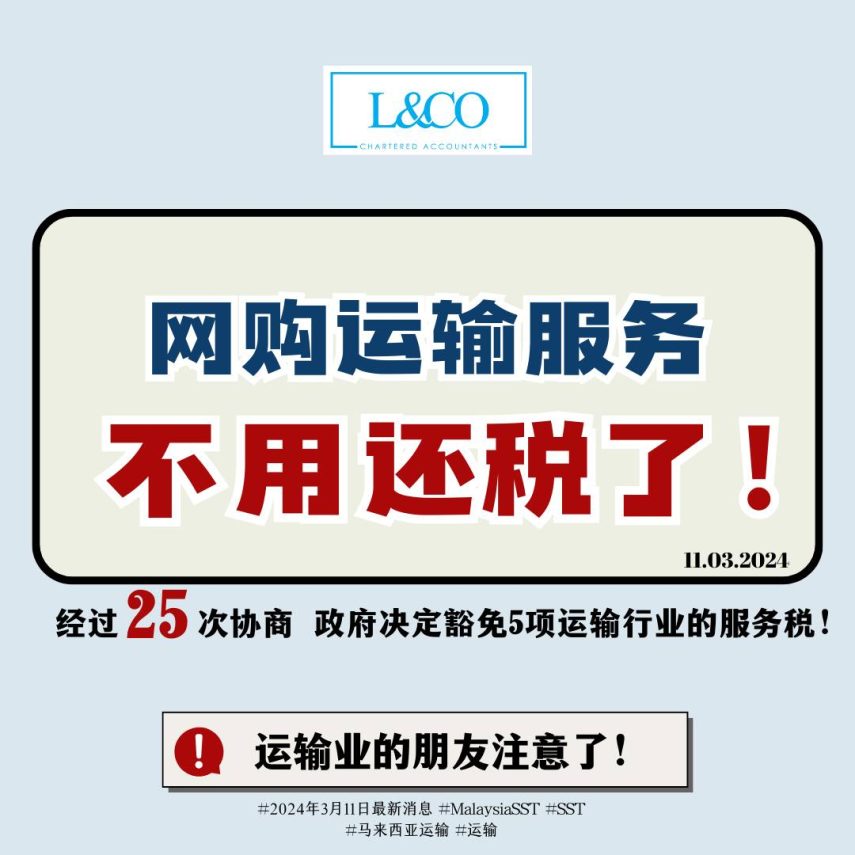

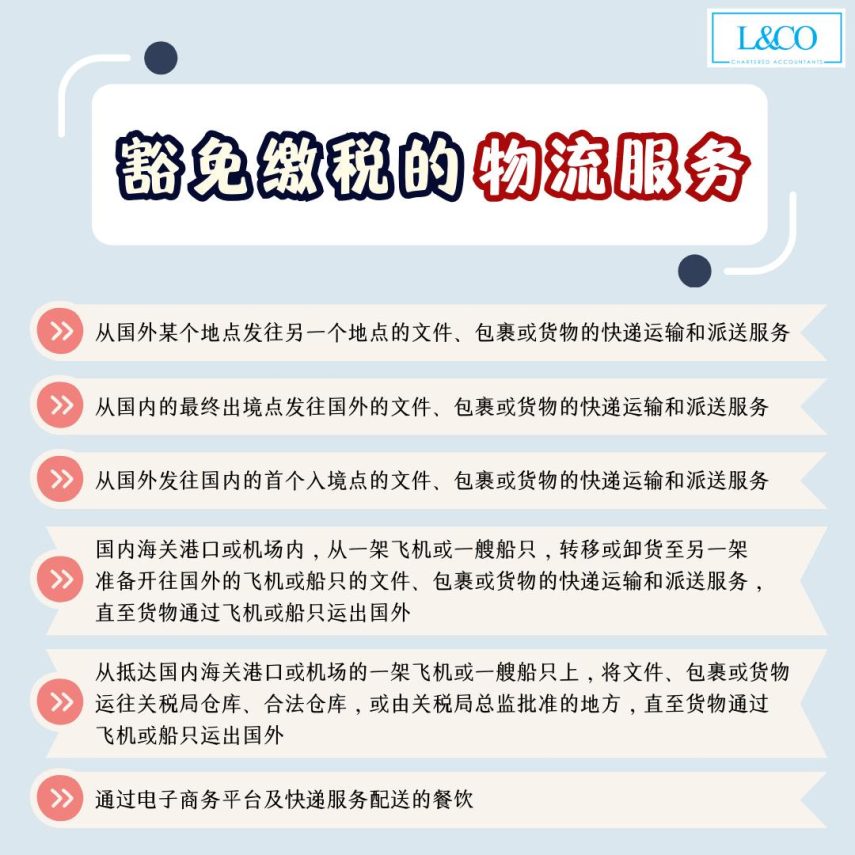

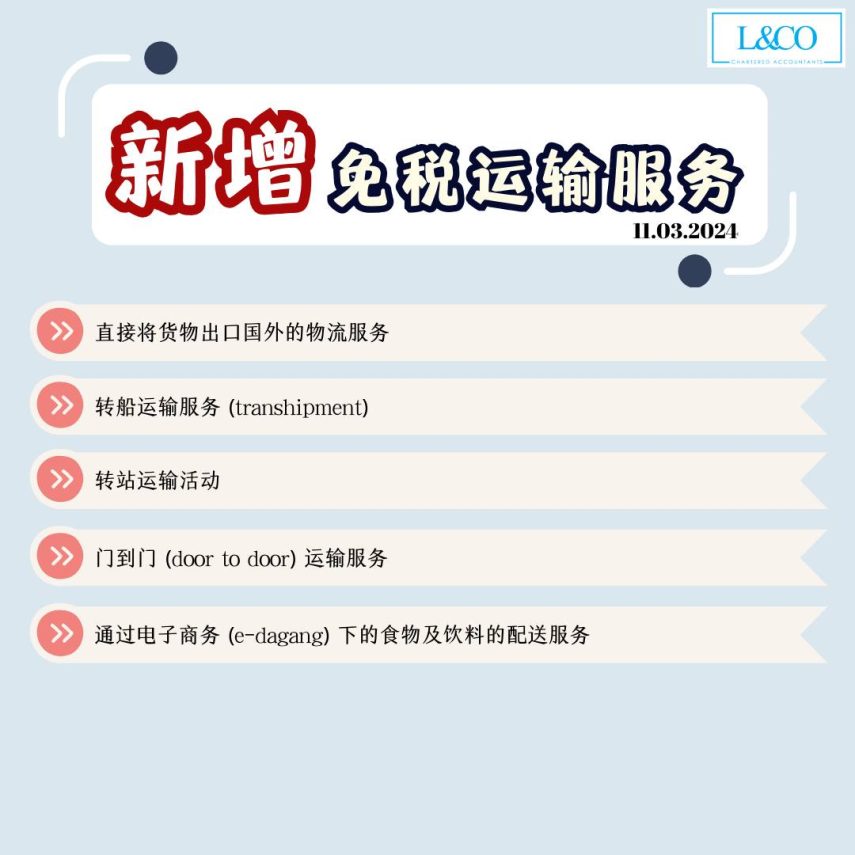

资料来源:星洲日报(12-3-2024)- 5物流项目包括运输、船运、外送免服务税

资料来源:L & Co Accountants脸书:【11/3/2024】网购运输服务 不用还税了!( https://www.facebook.com/LANDCO.MALAYSIA )

资料来源:星洲日报(1-4-2024)- 住宅维修免SST

、

、

资料来源:隆雪中总第425期(03/2024)电子版商讯

低价值商品LVG销售税

![]()

- LVG即低价值商品Low Value Goods。根据大马皇家关税局,LVG是指所有以不超过RM500的价格出售,并通过陆路、海路、空运的方式被运输进入马来西亚的商品,惟不包括香烟、烟草制品、烈酒、烟斗、电子烟和类似的个人电子烟装置及烟用制剂,无论是否含尼古丁

- 这些商品都需要被征收10%的LVG销售税,征收者为注册卖家(RS),即在2018年销售税法令(低价值商品)的条规下,向大马皇家关税局注册的卖家

- “卖家”定义:在马来西亚境内或境外的个人,

i. 透过线上平台销售LVG;或

ii.经营一个用于销售及购买LVG的线上市场

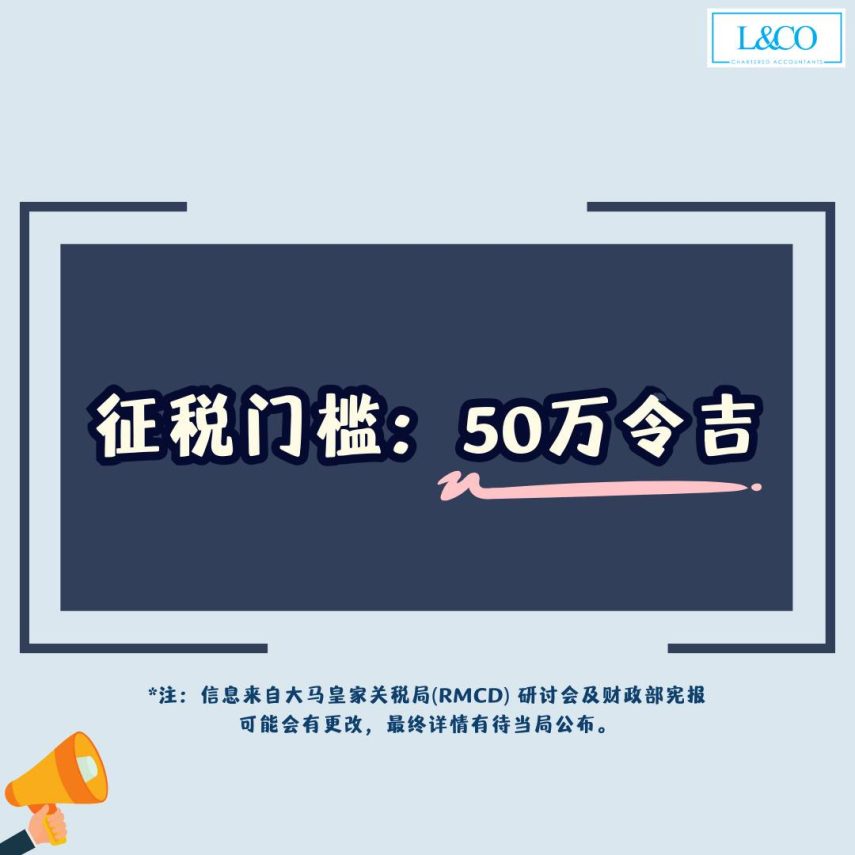

* 线上平台是指为销售及购买LVG提供便利的平台,包括透过网站、互联网门户网站或网关 - LVG卖家:根据2018年销售税法令(低价值商品)规定,若在12个月内带入马来西亚的商品的总销售价值超过RM50万,就需注册为LVG卖家

- 卖家可从2023年1月1日起申请注册,可透过https://lvgcore.customs.gov.my/register申请

- 更多详情可浏览大马皇家关税局官方网站https://mylvg.customs.gov.my/Home

- LVG销售税的实施指南:

http://www.customs.gov.my/en/Download%20Announcement/Guidelines%20for%20The%20Implementation%20of%20Sales%20Tax%20On%20Low%20Value%20Goods%20(LVG)%20%203.11.2023.pdf - LVG销售税FAQ:

http://www.customs.gov.my/en/Download%20Announcement/3.%20FAQ%20-%20Implementation%20of%20Sales%20Tax%20on%20LVG%20as%20of%206.11.2023.pdf - 联络:1-300-888-500

- 电邮:mylvg@customs.gov.my、lvg.perkastamanhq@customs.gov.my

资料来源:星洲日报(19-12-2023)- 低价值商品LVG销售税从2024年1月1日开始征收

电子发票(e-Invoice)

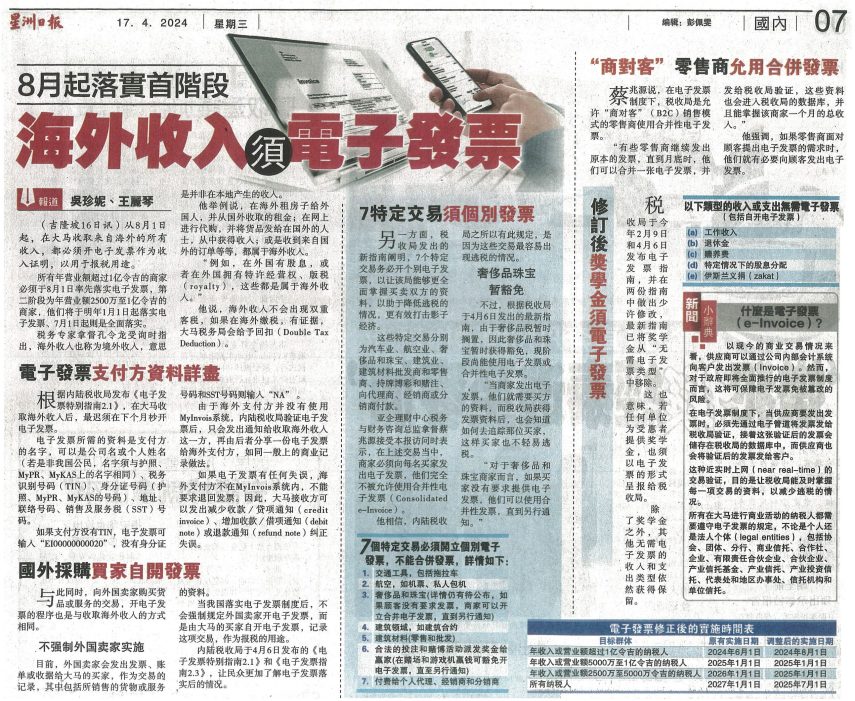

为了响应数字化议程,政府于2024年开始分阶段实施电子发票制度,以提高我国税务管理效率。

电子发票制度可确保无论是企业对企业(B2B)、企业对消费者(B2C)或企业对政府(B2G)的交易都能被税务局进行近实时上网(near real-time)验证和记录存档在该局的数据库内。

所有在大马进行商业活动的纳税人都需要遵守电子发票的规定,不论是个人还是法人个体(legal entities),包括协会、团体、分行、商业信托、合作社、企业、有限责任合伙企业、合伙企业、产业信托基金、产业信托、产业投资信托、代表处和地区办事处、信托机构和单位信托。

各纳税人开始实施e-invoice 的日期:

第一阶段:2024年8月1日(年收入或年营业额RM1亿及以上)

第二阶段:2025年1月1日(年收入或年营业额RM2500万至1亿

第三阶段:2025年7月1日(所有纳税人)

资料来源:南洋商报(15-11-2023)

最新资讯以官方网页为准:

https://www.hasil.gov.my/en/e-invoice/guidelines/

资料来源:星洲日报(17-4-2024)- 电子发票资讯